Høringssvar vedr: Indberetningsvejledning til benchmarking – Drikkevand og Indberetningsvejledning til økonomiske rammer (Januar 2023)

Væsentlighedsvurdering for øvrige aktiver

Forsyningssekretariatet ønsker at indføre et væsentlighedskriterie for øvrige aktiver, svarende til hvad der allerede er gældende for særlige forhold. I indberetningsvejledningen står der på s. 32 følgende: ”Hvis den årlige afskrivning for anlægget fx overstiger 1 pct. af jeres samlede påvirkelige omkostninger, vil det i mange tilfælde tyde på, at omkostningen efter en konkret vurdering vil vurderes til at have væsentlig økonomiske betydning for jer.”

DANVA har undersøgt hvor mange af de godkendte øvrige aktiver fra den seneste benchmarking af spildevand, der ville udgøre mere end 1% af de påvirkelige omkostninger i det pågældende år.

For 2021 blev der godkendt 52 øvrige aktiver, hvoraf afskrivningerne for ét øvrigt aktiv var større end 1% af selskabets påvirkelige omkostninger i 2021. I 2022 blev der godkendt 92 øvrige aktiver, hvoraf afskrivningerne for 6 aktiver var større end 1% af selskabets påvirkelige omkostninger i 2022. For 13 anlæg er der godkendt mere end et øvrigt aktiv, da der er søgt om både konstruktion, mek/el og SRO. Betragtes summen af ansøgningerne som ’den årlige afskrivning for anlægget’ vil det hverken i 2021 eller 2022 føre til flere god-kendte ansøgninger.

DANVA er bekymret i forhold til den foreslåede væsentlighedsgrænse, da det er en mar-kant skærpelse i forhold til de gældende regler. Hvis ikke det er nemt at ansøge om øvrige aktiver i benchmarkingen, giver det selskaberne incitament til at fravælge løsninger, der indeholder øvrige aktiver, da disse så ikke får netvolumen og dermed fremstår som ren in-effektivitet. Mange nye løsninger er ikke med som POLKA-kategorier og væsentligheds-grænsen kan dermed komme til at virke som en innovationsbremse. Eksempelvis har diverse LAR-løsninger ofte ikke en kategori i POLKA, hvorfor disse løsninger ofte vil være et øvrigt aktiv. En undersøgelse har vist, at LAR koster 25% af traditionelle løsninger. Tiltag der bremser LAR, er derfor ikke ønskelige, hvilket også vil gælde for mange andre innovative tiltag.

DANVA ønsker derfor, at Forsyningssekretariatet genovervejer hele væsentlighedsvurderingen for øvrige aktiver. Dette inkluderer en lavere væsentlighedsgrænse for godkendelsen af øvrige aktiver og mulighed for at akkumulere øvrige aktiver for at overholde væsentlighedskriteriet ligesom man kender det for eksempelvis mål.

Usikkerhed omkring indberetning til benchmarkingen

Vand- og spildevandsbranchen har i de senere år haft mere opmærksomhed på benchmarkingen og indberetningen hertil. Det er DANVAs opfattelse, at det var flytningen af hus-standspumper til kategorien små pumpestationer (kapacitet 0-10 l/s) ifm. benchmarkingen af spildevandsselskaber i 2022, der var startskuddet til dette. Her var det pludseligt tyde-ligt, at det kunne have store konsekvenser for det enkelte selskab alene ikke at indberette pumpestationer efter den daværende definition. Siden har mange spilde- og drikkevands-selskaber foretaget genopmålinger og genoptællinger af diverse anlæg og anlægskomponenter. Dette er som udgangspunkt positivt, da det giver et mere retvisende billede af selskabernes anlægsmasse. Ulempen er, at der blandt selskaberne er usikkerhed om, hvor-dan der indberettes korrekt for flere kategorier i både OPEX- og CAPEX-indberetningen, og at selskaberne derfor ikke nødvendigvis indberetter ens. Denne usikkerhed er naturligvis hverken i selskabernes, DANVAs eller Forsyningssekretariatets interesse.

DANVA vil derfor gerne foreslå, at Forsyningssekretariatet i højere grad gør deres vurderinger tilgængelige for selskaberne, når de besvarer henvendelser angående indberetningen, og samtidig opdaterer indberetningsvejledningerne for både vand og spildevand i det om-fang det vurderes nødvendigt. DANVA er i den forbindelse gerne til disposition i forhold til dialog omkring hensigtsmæssige definitioner. Dette gælder særligt, hvis der er tale om store ændringer som eksempelvis den succesfulde justering af definitionen for husstands-pumper. DANVA lægger vægt på en retvisende og administrativ nem indberetning, og efter DANVAs erfaring sikres en sådan bl.a. gennem en god dialog mellem dem, der skal frem-skaffe og bruge data. DANVA ser derfor frem til et fortsat samarbejde på dette område.

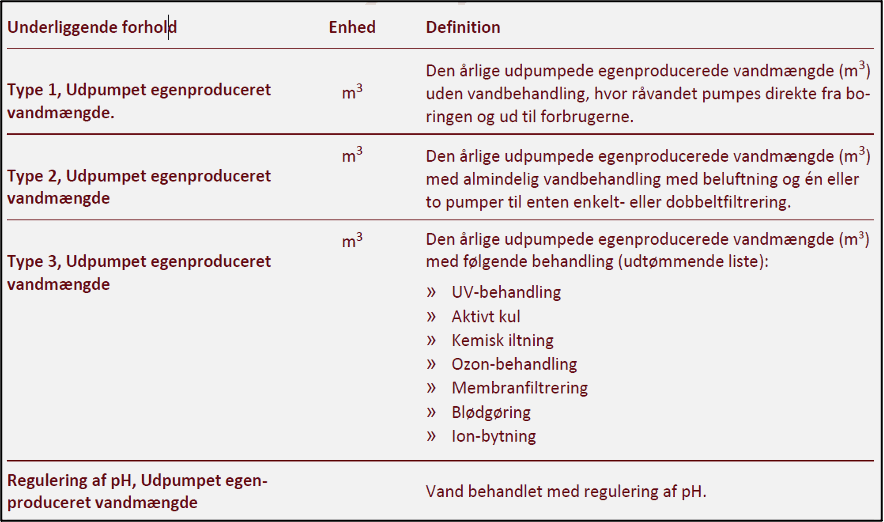

Indberetning af type 3 vandværker

Drikkevandsselskaberne skal indberette følgende i deres OPEX-indberetning:

Ifm. udregningen af OPEX-netvolumen for behandlingen af Type 3 vand ser DANVA to udfordringer.

For det første kan et selskab sagtens have mere end en avanceret behandlingsform, men uanset antallet af behandlingsformer, så modtager selskabet det samme OPEX-netvolumen i benchmarking. Det betyder, at et selskab med f.eks. kun UV-behandling, i benchmarkingen får det samme netvolumenmål per kubikmeter type 3 behandlet vand, som et selskab med to eller flere behandlingsformer, selvom de tilhørende omkostninger ikke er sammenlignelige. Det kunne f.eks. være behandling med aktivt kul, blødgøring og UV-behandling. Den anden udfordring er, at omkostningerne forbundet med de enkelte avancerede behandlingstyper ikke er ens. F.eks. er omkostningerne til UV-behandling markant mindre end f.eks. membranfiltrering. Igen vil effekten være, at to selskaber med vidt forskellige omkostningsstrukturer for behandling af type 3 vand vil få det samme OPEX-netvolumen. Fælles for begge udfordringer er, at benchmarkingen af selskaberne bliver skævvredet, da selskaber med bestemte vandbehandlinger alene af den grund vil have en iboende fordel, mens andre vil have en tilsvarende ulempe.

På længere sigt kunne en løsning måske være at opstille omkostningsækvivalenter for flere typer avanceret vandbehandling. Derved kan et selskab også opnå et retvisende OPEX-netvolumen, hvis det anvender flere forskellige behandlingsformer. I mellemtiden er det imidlertid vigtigt, at Forsyningssekretariatet er særligt opmærksom på frontselskaber, der har en ”billig” type 3 vand. Desuden sætter eksemplet fokus på, at det ville være hensigtsmæssigt med mere fleksible regler i forhold til tildeling af særlige forhold. Mindre grupper af selskaber med en specifik type vandbehandling kunne formentlig med fordel holdes ude af denne ækvivalent, frem for at forsøge at tilpasse modellen til alle mulige typer vandbehandling under en hat, der dermed bliver unødvendigt upræcis – altså at gennemsnittet er for lavt for halvdelen og for højt for de andre.

Til sidst ønsker DANVA en afklaring af, om selskaberne udover at indberette de korrekte udpumpede mængder af hhv. type 2 og type 3 vand også skal indberette samme vandmængde i kategorien ’regulering af pH’, hvis denne behandling finder sted. Altså om den samme vandmængde skal indberettes to gange når pH reguleres.

Tillæg til manglende historiske afskrivninger

I takt med at der er kommet mere fokus på benchmarkingen og indberetningen af data, har mange selskaber opdaget, at de har anlæg, der i sin tid aldrig er blevet indberettet ifm. åbningsbalancen tilbage i 2010. Da disse anlæg dermed aldrig har været inkluderet i de økonomiske rammer, har selskaberne derfor ikke midlerne til at foretage de nødvendige geninvesteringer. Dette svarer reelt til, at selskaberne pålægges et ekstra – og potentielt meget stort – effektiviseringskrav, da selskaber under alle omstændigheder kommer til at foretage disse geninvesteringer. Anlæggene er i brug og nedslides over tid uanset om de i 2010 er indberettet eller ej. Det er derfor vigtigt, at selskaberne fortsat har mulighed for at rette manglende indberetning af historiske anlæg, sådan som det har været praksis siden reguleringens start i 2011 – og at selskaberne er bekendt med hvordan dette konkret gøres. DANVA ønsker derfor, at Forsyningssekretariatet forholder sig til denne problemstilling, og sikrer kommunikation omkring ansøgningsmulighederne.

En løsning på den manglende økonomiske ramme for ikke-indberettede historiske anlæg, vil også løse den nuværende problemstilling i benchmarkingen, hvor selskaber opdaterer deres indberetning med disse anlæg, hvilket øger deres netvolumenmål, men uden der følger tilsvarende omkostninger (afskrivninger) med. Dermed risikerer disse selskaber at sætte en urealistisk standard for de øvrige selskaber.

Tillæg til EU-direktiverne NIS2 og CERD

NIS2-direktivet fra 2022 angår cybersikkerhed, og indeholder direkte forpligtelser for vandselskaberne. NIS2-direktivet er yderligere beskrevet i Miljøministeriets Strategi for cyber- og informationssikkerhed i vandsektoren 2023-2025 (Orientering fra Miljøstyrelsen nr. 58) fra december 2022. I denne strategi bliver det slået fast, at cybersikkerhed er forsyningssikkerhed, og cybersikkerhed er dermed en del af vandselskabernes hovedvirksomhed. Vandselskaberne ønsker at leve op til forpligtelserne i NIS2-direktivet så hurtigt som muligt, men da direktivet endnu ikke er implementeret i dansk lovgivning, er det usikkert om selskaberne kan få tillæg til omkostningerne. DANVA ønsker derfor, at Forsyningssekretariatets forholder sig til, hvorvidt førnævnte strategi er et godkendt statsligt mål, der kan søges tillæg efter. Hvis dette ikke er tilfældet, så ønsker DANVA, at Forsyningssekretariatet i deres vejledning under afsnit 6.1 Statsligt eller kommunalt fastsatte, pålagte eller godkendte mål tydeliggør, at kommunens godkendelse af, at vandselskabet lever op til NIS2 inden dette er implementeret i dansk lovgivning, er et godkendt kommunalt mål, der kan søges tillæg efter.

CERD angår beredskab på non-cyberområdet, og indeholder ligeledes forpligtelser til vandselskaberne og omhandler ligeledes forsyningssikkerheden. DANVA ønsker ligeledes, at Forsyningssekretariatet i indberetningsvejledningen tydeliggør, at kommunens godkendelse af, at vandselskabet lever op til CERD inden dette er implementeret i dansk lovgivning, er et godkendt kommunalt mål, der kan søges tillæg efter.

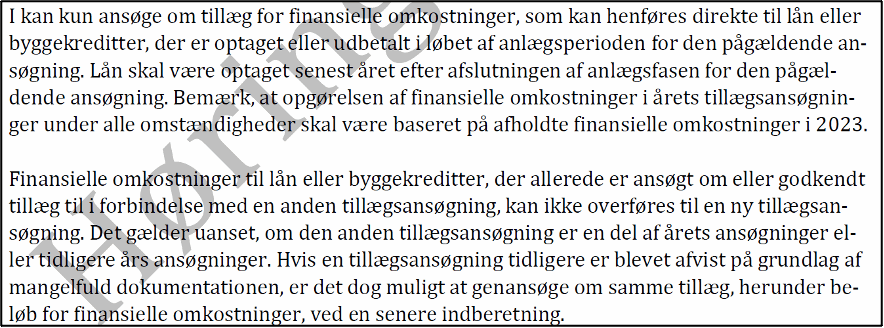

Tillæg til finansielle omkostninger

Reglerne for tillæg til finansielle omkostninger er stammet. Dette er beskrevet på s. 29:

DANVA ønsker, at Forsyningssekretariatet beskriver, hvordan selskaberne skal dokumentere, at de ansøgte finansielle omkostninger er direkte henført til direkte lån eller byggekreditter.

Derudover er det usikkert om lån eller byggekreditter skal være optaget i løbet af anlægsperioden for den pågældende ansøgning eller året efter. Ovenstående kan umiddelbart tolkes på begge måder.

DANVA læser tekstboksen således, at lån optaget eller udbetalt før anlægsfasens opstart aldrig vil kunne indgå i et tillæg for finansielle omkostninger. Dette virker unødvendigt restriktivt. Især for større projekter, der er inddelt i etaper, og hvor der bliver søgt om tillæg efter hver etape. Selskaberne kan dermed ikke sikre en fordelagtig finansiering for det samlede projekt, men skal derimod løbende låne til potentielt højere omkostninger. Ligeledes vil selskabet løbe en risiko, hvis det låner på baggrund af budgettal, da et for stort lån ikke vil kunne udløse et tillæg for finansielle omkostninger året efter. Det kommer hverken vandselskabet eller vandselskabets kunder til gode. DANVA indgår gerne i en dialog om, hvordan ovenstående kan implementeres mere hensigtsmæssigt.

Hvis I har spørgsmål eller kommentarer kan I kontakte:

Konsulent Morten Karstein Jensen, tlf. nr. 87 93 35 06, mail: mkj@danva.dk

Fagleder Bertel Ifversen, tlf. nr. 87 93 35 67, mail: bi@danva.dk

Med venlig hilsen

Carl-Emil Larsen

DANVA